នៅក្នុងផែនការរយៈពេលជិតនេះ ទាក់ទងនឹងការតាមដានថ្ម ការសាកថ្ម និងការធ្វើផែនការយានយន្ត កាប៊ីនយន្តហោះឆ្លាតវៃមួយចំនួន និងស្ថានភាពតាមដានបច្ចេកវិទ្យាបើកបរដោយស្វ័យប្រវត្តិនឹងត្រូវបានបន្ថែមផងដែរ។ចំណុចគួរឱ្យចាប់អារម្មណ៍មួយគឺថា ជាមួយនឹងការដាក់ចេញនូវកំណែកំពូលនៃរថយន្តអគ្គិសនីសុទ្ធ ក្រុមហ៊ុនរថយន្តនៅអឺរ៉ុប និងអាមេរិកបានរួមបញ្ចូលគ្នានូវកាប៊ីនយន្តហោះ និងបច្ចេកវិទ្យាបើកបរដោយស្វយ័តជាមួយនឹងកំណែចុងក្រោយនៃអគ្គិសនីសុទ្ធ ដែលមានន័យថាពួកគេអាចផ្អែកលើសមត្ថភាពដ៏ទូលំទូលាយ។ ក្នុងទិសដៅជាច្រើន។វិនិច្ឆ័យប្រសិទ្ធភាពប្រយុទ្ធនៃគំរូ។ជាការពិតណាស់ ថ្មនៅតែជាផ្នែកមួយដ៏សំខាន់ ហើយវាមានតម្លៃតាមដាន និងសង្ខេបជារៀងរាល់ខែ។ខ្ញុំចង់បង្កើនប្រសិទ្ធភាពខ្លឹមសាររួមមាន៖ ការបង្ហាញរថយន្ត ឧបករណ៍បញ្ជាដែន និងបច្ចេកវិទ្យាការយល់ឃើញ។

កំណត់សម្គាល់៖ ខ្លឹមសារមួយចំនួនអាចទទួលបានតាមរយៈការដាក់ឯកសារ ហើយព័ត៌មានផ្នែករឹងមួយចំនួនអាចទទួលបានពីកម្រិតរចនាផ្នែករឹង។

រូបភាពទី 1 វេទិកាដែលតាមដានការចាប់ផ្តើមនៃយានទាំងមូលអាចត្រូវបានបំបែកនិងវិភាគដោយប្លុកបច្ចេកទេស។

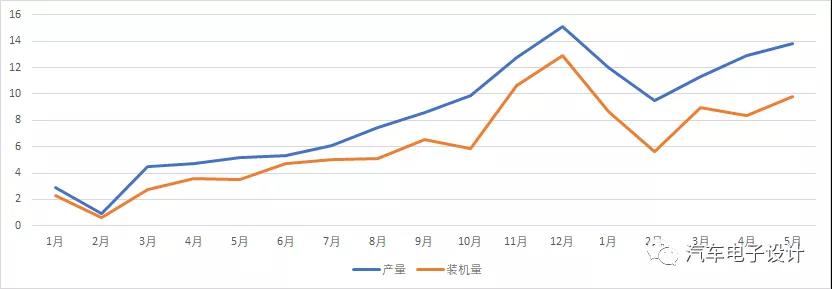

ផ្នែកដំបូងនៃឧស្សាហកម្មថ្មក្នុងស្រុកនៅក្នុងខែឧសភា

នៅក្នុងខែឧសភាទិន្នផលថាមពលថ្មគឺ 13.8GWh និងសមត្ថភាពដំឡើងថ្មគឺ 9.8 GWh ។ភាពខុសគ្នានៃ 4GWh នៅតែបន្តរក្សានៅទីនេះ។តាមទស្សនៈបច្ចុប្បន្ន វាតែងតែមានភាពខុសគ្នារវាងសមត្ថភាពដំឡើងក្នុងស្រុក និងទិន្នផលជាក់ស្តែង។

រូបភាពទី 2 ភាពខុសគ្នារវាងការផលិតថ្មថាមពល និងសមត្ថភាពដំឡើង។

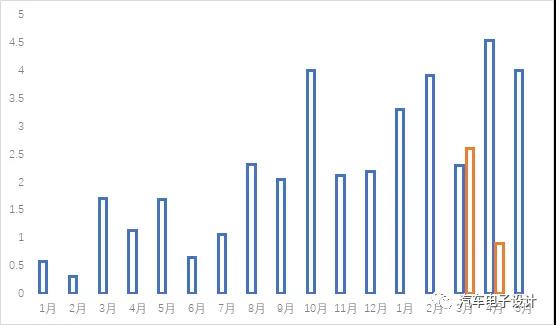

SNE បានផ្តល់ចម្លើយនៅទីនេះ នោះគឺ CATL (Tesla Model 3 (នាំចេញពីប្រទេសចិនទៅអឺរ៉ុប) Peugeot e-2008, Opel Corsa) និងសមត្ថភាពដំឡើងនៅក្រៅប្រទេសរបស់ BYD ។យោងតាមទិន្នន័យរបស់ SNE មានន័យថា ពីរ សរុបកើនឡើងគឺ 3.8GWh ដែលពន្យល់ពីភាពខុសគ្នានៃ 14GWh ចាប់ពីខែមករា ដល់ខែមេសា ហើយ 1/3 ត្រូវបានប្រើប្រាស់នៅក្រៅប្រទេស។

កំណត់សម្គាល់៖ ក្នុងរយៈពេលប្រាំខែដំបូង ទិន្នផលថ្មសរុបមាន 59.5GWh បរិមាណដំឡើងកើនឡើងគឺ 41.4GWh និងថាមពលកើនឡើង 18.4GWh។វាត្រូវបានគេប៉ាន់ស្មានថាពាក់កណ្តាលនៃទាំងនេះត្រូវបានរក្សាទុកជាបណ្តោះអាសន្ននៅក្នុងឃ្លាំងរបស់ក្រុមហ៊ុនថ្មនិងក្រុមហ៊ុនរថយន្តដើម្បីបំពេញគម្លាតតម្រូវការនៅក្នុងពាក់កណ្តាលទីពីរនៃឆ្នាំនេះ។

រូបភាពទី 3 ភាពខុសគ្នានៃសមត្ថភាពដំឡើងដោយផលិតកម្មក្នុងស្រុក និងសមត្ថភាពដំឡើងនៅក្រៅប្រទេសដែលផ្តល់ដោយ SNE ។

នាពេលបច្ចុប្បន្ននេះមានលក្ខណៈពិសេសសំខាន់មួយទៀតដែលជាស្ថានភាពនៃជាតិដែកលីចូមផូស្វាត:

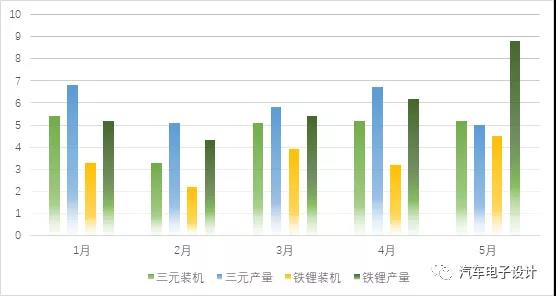

1. ពីចំណុចទិន្នន័យនៃទិដ្ឋភាព, លទ្ធផលនៃថ្ម li-ionគឺ 5.0GWh ដែលស្មើនឹង 36.2% នៃទិន្នផលសរុប ថយចុះ 25.4% ពីខែមុន;លទ្ធផលនៃថ្មលីចូមដែកផូស្វាតគឺ 8.8GWh ដែលស្មើនឹង 63.6% នៃទិន្នផលសរុប កើនឡើង 41.6% ធៀបនឹងខែមុន។សមត្ថភាពដំឡើងសរុបថ្ម li-ionគឺ 5.2GWh កើនឡើង 1.0% ពីមួយខែទៅមួយខែ។សមត្ថភាពដំឡើងសរុបថ្មលីចូមដែកផូស្វាតគឺ 4.5GWh កើនឡើង 40.9% ពីមួយខែទៅមួយខែ។

2. តាមស្ថានភាពជាក់ស្តែង ទិន្នផលនៃជាតិដែក-លីចូម បានលើសពីសមត្ថភាពដែលបានដំឡើងជាច្រើនខែជាប់ៗគ្នា។នៅលើដៃមួយវាឆ្លុះបញ្ចាំងថាផ្នែកនៃភាពខុសគ្នានេះគួរតែជាកម្លាំងសំខាន់នៃការនាំចេញហើយលទ្ធភាពមួយទៀតគឺថាតម្រូវការជាបន្តបន្ទាប់និងសមត្ថភាពដំឡើងនៃដែកលីចូមនឹងមានទំហំធំណាស់។.ដោយសារតែទិន្នផលបច្ចុប្បន្នរបស់ Sanyuan មានស្ថេរភាព។

ចាប់ពីខែមីនាដល់ខែឧសភា តម្រូវការដំឡើង li-ion បីខែមានស្ថេរភាពនៅ 5GWh ហើយតម្រូវការដំឡើងសម្រាប់ជាតិដែក - លីចូមក៏បានកើនឡើងយ៉ាងឆាប់រហ័ស។

ដោយវិនិច្ឆ័យពីស្ថានភាពបច្ចុប្បន្ន វាអាចបង្ហាញថា រលកបន្ទាប់នៃម៉ូដែលដែលមានស្រាប់អាចមានកំណែដែក-លីចូមកម្រិតធាតុចូល ឬក្រុមហ៊ុនរថយន្តជាច្រើនកំពុងប្តូរ។ការរំពឹងទុកប្រកបដោយសុទិដ្ឋិនិយមសម្រាប់កំណើននៅក្នុងឆមាសទីពីរនៃឆ្នាំគួរតែត្រូវបានបង្កើតឡើងភាគច្រើនលើការកើនឡើងយ៉ាងឆាប់រហ័សនៃជាតិដែក និងលីចូម ដែលអាចនាំមកនូវការធ្លាក់ចុះបន្ថែមទៀតនៃតម្លៃរថយន្ត និងពង្រីកទំហំតម្រូវការ។និយាយឱ្យសាមញ្ញ ការកាត់បន្ថយតម្លៃ និងសន្ទុះនៃរថយន្តដឹកអ្នកដំណើរ ពឹងផ្អែកលើការកាត់ដែក-លីចូម ហើយការកើនឡើងនៃផលិតកម្មក៏បង្ហាញឱ្យឃើញថា ដុំនេះនឹងត្រូវបានដាក់ឱ្យដំណើរការលឿនជាងមុន។

រូបភាពទី 4 ផលិតកម្មនិងសមត្ថភាពដំឡើងនៃជាតិដែក-លីចូម និងលី-អ៊ីយ៉ុង

ដោយវិនិច្ឆ័យពីទិន្នន័យផ្សេងទៀត តម្រូវការតាមដានសម្រាប់ជាតិដែក-លីចូមនៅក្នុងរថយន្តពិសេស និងឡានក្រុងក៏ត្រូវបានដាក់ទៅមុខផងដែរ។តាមទស្សនៈនៃការប្រើប្រាស់អគ្គិសនីដ៏ទូលំទូលាយក្នុងវិស័យផ្សេងៗ តម្រូវការដែក-លីចូម ឆាប់ឡើងខ្ពស់ជាងប្រាក់យន់បី។ក្នុងរយៈពេលប៉ុន្មានខែខាងមុខ ការកើនឡើងនៅក្នុងតំបន់ផ្សេងទៀតក៏បានបង្កើនតម្រូវការដែក និងលីចូមផងដែរ។

រូបភាពទី 5 ការចាត់ថ្នាក់នៃសមត្ថភាពដំឡើងក្នុងអំឡុងពេលនេះ។

ពីស្ថានភាពទូទៅក្នុងឆ្នាំ 2021 ទិន្នផលសរុបនៃថ្ម ternary ចាប់ពីខែមករាដល់ខែឧសភាគឺ 29.5GWh ដែលស្មើនឹង 49.6% នៃទិន្នផលសរុប ការកើនឡើងពីមួយឆ្នាំទៅមួយឆ្នាំ 153.4%;ផលបូកនៃថ្មលីចូមដែកផូស្វាតគឺ 29.9GWh ដែលស្មើនឹង 50.3% នៃទិន្នផលសរុប កើនឡើងពីមួយឆ្នាំទៅមួយឆ្នាំ 360.7% ។នៅក្នុងការប្រៀបធៀបនៃទិន្នន័យទាំងពីរនេះ យើងអាចមើលឃើញភាពខុសគ្នាក្នុងស្រុកនាពេលបច្ចុប្បន្ន។ក្នុងរយៈពេលប្រាំខែដំបូង បរិមាណដំឡើងសរុបនៃ li-ionថ្មគឺ 24.2GWh ដែលស្មើនឹង 58.5% នៃយានយន្តដែលបានដំឡើងសរុប កើនឡើង 151.7% ពីមួយឆ្នាំទៅមួយឆ្នាំ។បរិមាណដំឡើងនៃអាគុយលីចូមដែកផូស្វាតគឺ 17.1GWh ដែលស្មើនឹង 41.3% នៃរថយន្តដែលបានដំឡើងសរុប កើនឡើង 456.6% ពីមួយឆ្នាំទៅមួយឆ្នាំ។ក្រោមការណែនាំនៃការធ្វើទីផ្សារពេញលេញ ដំណោះស្រាយ ternary ពីមុនដោយផ្អែកលើការឧបត្ថម្ភធនគឺមិនល្អទេ។

រូបភាពទី 6 ខ្លឹមសារនៃដើមគឺនៅតែផ្អែកលើការឧបត្ថម្ភធននៃ 1.8 និង 13,000 ហើយមេគុណនៃ 0.8, 0.9 និង 1 គឺទាបណាស់។

ផ្នែកទី 2 អ្នកផ្គត់ផ្គង់ថ្ម

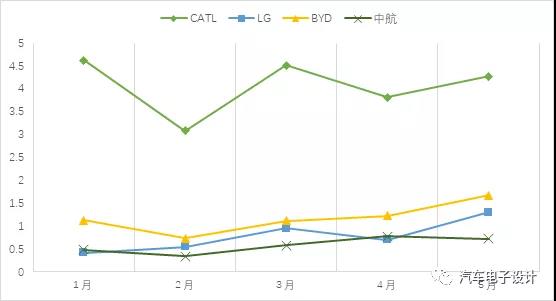

ដូចដែលបានបង្ហាញក្នុងរូបភាពខាងក្រោម តម្រូវការក្នុងស្រុកគឺប្រហែលមួយ super 3 បុរស។វាពិតជាអស្ចារ្យណាស់ដែល LG ប្រញាប់ប្រញាល់មកកាន់តំណែងនេះដោយពឹងផ្អែកលើម៉ូដែល Y ។

រូបភាពទី 7 ស្ថានភាពក្នុងស្រុកថ្មអ្នកផ្គត់ផ្គង់

នេះគឺជាចំណុចគួរឱ្យចាប់អារម្មណ៍មួយ នោះគឺបរិមាណនៃម៉ូដែល 3 iron-lithium version អាចមានចំនួនប្រហែល 15% នៃ Ningde ។

ចំណាំ៖ យោងតាមទិន្នន័យធានារ៉ាប់រងក្នុងស្រុករបស់ក្រុមហ៊ុន Tesla វាត្រូវបានប៉ាន់ប្រមាណថា 10,000 គ្រឿងក្នុងខែឧសភា ដែលស្មើនឹង 550MWh។

Tesla ដែលត្រូវគ្នាគឺប្រហែលជាតិចជាង 20% នៅក្រោមលក្ខខណ្ឌនៃថាមពលរថយន្តដឹកអ្នកដំណើរក្នុងស្រុកថ្មក្រុមហ៊ុន (មិនរាប់បញ្ចូលការនាំចេញ) ។អំណាចចរចានេះពិតជាអស្ចារ្យណាស់។

ពេលវេលាផ្សាយ៖ ថ្ងៃទី ២២ មិថុនា ២០២១